Door (betalend) lid te worden van de Momus community houd je onze journalistiek toegankelijk voor iedereen, zonder betaalmuren. Als lid kun je bovendien nog actiever meepraten over lopende of toekomstige dossiers via lezerskringen (lees hier meer over).

Wil je eerst volgen wat we doen? Door je in te schrijven op onze Momus nieuwsbrief — of de aparte nieuwsbrieven van lopende dossiers — blijf je op de hoogte én word je soms gevraagd om mee te denken over onze onderzoeksprojecten, via vragen, peilingen of zelfs (online) meetups.

Anno 2020 betalen grote bedrijven nog maar half zoveel belasting als veertig jaar geleden. En zelfs dat is mogelijk nog te rooskleurig: de blinde vlekken rond de winsten en belastingen van het grootbedrijf groeien. Een door de regering ingestelde adviescommissie roept op tot meer transparantie.

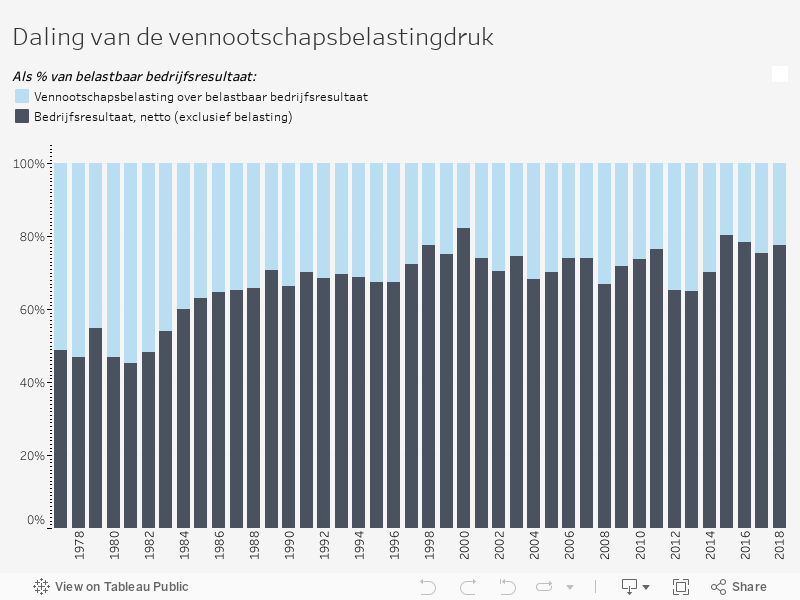

De effectieve belastingdruk voor grote Nederlandse bedrijven is in veertig jaar ruim gehalveerd. Betaalde het grootbedrijf in 1977 nog gemiddeld 51,1 procent vennootschapsbelasting over zijn winsten, anno 2018 is dat minder dan 22,3 procent.

En mogelijk is zelfs dat te rooskleurig. Het aandeel van de winst van multinationals dat afkomstig is van dochterondernemingen in het buitenland, is in twintig jaar verdubbeld. Het is nauwelijks na te gaan of deze zogeheten ‘winsten uit deelnemingen’ legitiem zijn, of dat ze het gevolg zijn van boekhoudkundige trucs, bedoeld om vennootschapsbelasting te ontwijken.

De afgelopen jaren zijn landen wereldwijd meer samen gaan werken om belastingontwijking tegen te gaan. Volgens een in april verschenen adviesrapport aan de regering zijn de maatregelen echter nog ‘verre van waterdicht’. Ook kunnen ze doorgaans rekenen op felle tegenstand vanuit het bedrijfsleven.

Waarom moet je dit lezen?

Belastingontwijking en -ontduiking door multinationals is al jaren een punt van discussie. Volgens een schatting van expert Arjan Lejour loopt de Nederlandse overheid door belastingontwijking jaarlijks 1 tot 2,5 miljard euro vennootschapsbelasting mis.

Hoe hebben we dit onderzocht?

Platform Authentieke Journalistiek analyseerde het adviesrapport van de commissie-Ter Haar en sprak experts, waaronder de auteurs van het rapport. Ook doken we zelf in de CBS-cijfers over belastingafdracht van grote bedrijven, en plozen we de jaarrekening van een aantal van deze bedrijven uit.

Op Prinsjesdag werden dit jaar nog geen harde bezuinigingen aangekondigd, maar vroeg of laat zit het eraan te komen: de rekening van de coronacrisis. Volgens een raming van het Centraal Planbureau zal een tweede golf besmettingen ervoor zorgen dat de Nederlandse staatsschuld in 2021 tot boven de 70 procent uitstijgt — ver boven de Europese norm van 60 procent.

In de discussie over de vraag hoe met deze crisis om te gaan, wordt vanuit diverse hoeken — van de Franse econoom Thomas Piketty tot CDA-Kamerlid Pieter Omtzigt — gewezen naar één bijzondere hoofdrolspeler: het grootbedrijf. Zelfs Yves Gijrath, beter bekend als de bedenker van de luxebeurs Miljonair Fair, betoogt in maart in Het Parool: ‘Het is deze keer aan de multinationals en banken om de rekening te betalen.’

Het sentiment is niet helemaal nieuw. Op 5 juni 2019, ruim een half jaar voor de coronacrisis, dient Omtzigt samen met zijn collega’s Helma Lodders (VVD), Steven van Weyenberg (D66) en Eppo Bruins (ChristenUnie) een motie in. De Kamerleden constateren dat ‘door bedrijven met een Nederlands hoofdkantoor niet in alle gevallen vennootschapsbelasting betaald wordt over de in Nederland behaalde winst’ en verzoeken de regering een commissie van experts te laten onderzoeken hoe ‘de belastingheffing over winsten van multinationals’ eerlijker gemaakt kan worden.

De regering geeft gehoor aan de oproep en stelt een dertienkoppige commissie aan onder leiding van topambtenaar Bernard ter Haar. Op 15 april 2020 publiceert deze commissie haar conclusies. Ze adviseert een ‘basispakket’ van zeven maatregelen, dat de Nederlandse schatkist per jaar zo’n 600 miljoen euro extra belasting van multinationals moet opleveren. Hierbij wordt ‘oog gehouden voor het vestigingsklimaat.’ Tegenover de NOS benadrukt voorzitter Ter Haar dat de analyse van zijn commissie juist in deze ‘economisch zware tijden’ ‘extra relevant’ is.

Het rapport-Ter Haar brengt een bal aan het rollen. Vijf maanden later, op Prinsjesdag, belooft de regering twee van de zeven maatregelen — samen zouden die volgens de commissie-Ter Haar het gros van de 600 miljoen euro belastingwinst opleveren+ Beide maatregelen zijn gericht op het beperken van de mogelijkheden om de belastbare winst in Nederland te verlagen. De eerste, het beperken van de mogelijkheid verliezen te verrekenen tot 50% van de belastbare winst, levert volgens het rapport-Ter Haar zo’n €400 miljoen extra belastingopbrengst op. De tweede, de beperking om via verrekenprijzen en het ‘arm’s length principe’ de belastbare winst te verlagen, levert een geschatte €150 miljoen op. Zie een uitgebreide toelichting in deze brief van staatssecretaris van Financiën Hans Vijlbrief. — ‘nog deze kabinetsperiode’ uit te werken.

In haar rapport wijst de commissie-Ter Haar echter ook nog op een ander, ingewikkelder probleem: we hebben op dit moment nog te weinig zicht op hoeveel belasting multinationals überhaupt over hun totale winsten betalen. Dat maakt het, zo stelt de commissie, lastig om te beoordelen ‘of bedrijven ten opzichte van hun wereldwinst “genoeg” belasting betalen’. Het advies van de commissie: ‘structureel meer gegevens verzamelen om het inzicht in de belastingafdracht van multinationals te vergroten.’

Het grootbedrijf betaalt anno 2018 nog maar half zoveel belasting als in 1977

Wil je alleen weten hoeveel belasting het Nederlandse grootbedrijf betaalt over zijn (volgens de jaarrekening) in Nederland behaalde en belastbare winst, dan kun je dat op basis van openbare data volledig uitrekenen. Zo maakte de adviescommissie van Ter Haar gebruik van belastingaangiftecijfers van de jaren 2010 tot 2017 van het ministerie van Financiën, die ze vervolgens door het Centraal Bureau voor de Statistiek (CBS) liet analyseren. Het CBS heeft zelf echter ook nog cijfers, die een stuk verder teruggaan: sinds 1977 houdt het de belastingafdracht van grote bedrijven+Voor de categorie ‘grote ondernemingen’ — oorspronkelijk waren dit bedrijven met een marktwaarde vanaf 10 miljoen gulden; sinds 2011 geldt een ondergrens van 40 miljoen euro — zijn cijfers vanaf 1977 beschikbaar. Het gaat daarbij voor een groot deel om ondernemingen die internationaal actief zijn: in 2018 waren er volgens het CBS 2.523 grote ondernemingen, waarvan 45,3 procent uit multinationals (bedrijven met buitenlandse dochterbedrijven) bestaat. Gekeken naar de totale netto bezittingen (balanswaarde) van ondernemingen, is het aandeel van multinationals echter veel groter: de totale 2.062,7 miljard aan balanswaarde van grote ondernemingen valt voor 81,9 procent onder multinationals bij.

In de cijfers is een bekende trend terug te zien. De ‘effectieve vennootschapsbelastingdruk’, dat wil zeggen, het percentage van de totale belastbare winst dat ook daadwerkelijk wordt afgedragen aan de fiscus, is in de afgelopen vier decennia meer dan gehalveerd. Betaalde het grootbedrijf in 1977 nog gemiddeld 51,1 procent vennootschapsbelasting+De vennootschapsbelasting (Vpb) is een belasting over winst. Alle op winst gerichte ondernemingen — zowel besloten (BV’s) als beursgenoteerde vennootschappen (NV’s) — betalen vennootschapsbelasting. Ook stichtingen of verenigingen betalen Vpb, wanneer zij op winst gerichte activiteiten ontplooien. Lees meer. over zijn winsten, anno 2018 is dat zo’n dan 22,3 procent+De gebruikte data is afkomstig uit de CBS-dataset getiteld ‘Financiën grote ondernemingen; niet-financiële sector, SBI 2008’. De gebruikte berekening van de vennootschapsbelastingdruk volgt een methode van het CBS die wordt bestempeld als een ‘eerste correctie’, in het bijgevoegde excelbestand op deze pagina..

De gangbare verklaring hiervoor luidt dat overheden wereldwijd al decennia concurreren+Zie bijvoorbeeld dit onderzoek. om investeringen van grote bedrijven. In deze concurrentie-oorlog proberen landen een zo gunstig mogelijk vestigingsklimaat voor bedrijven te scheppen, onder andere door hun belastingtarieven te verlagen. Het resultaat is een ‘race to the bottom’, waarbij alle overheden uiteindelijk minder belastinginkomsten hebben.

Nederland volgt dus een wereldwijde trend. Volgens de commissie-Ter Haar loopt ons land internationaal dan ook niet uit de pas qua belastingdruk, een bericht dat met blijdschap werd ontvangen door werkgeversorganisaties VNO-NCW en MKB-Nederland.

Volgens meerdere economen+‘Landen zouden beter kunnen presteren als ze hun vennootschapsbelastingbeleid onderling coördineren’, schrijven economen Hofman en Niedel in december 2019 bijvoorbeeld in een uitgebreide analyse in het vakblad Economisch Statistische Berichten (ESB). Ook de commissie-Ter Haar pleit voor verdere internationale coördinatie als middel tegen belastingconcurrentie en -ontduiking. is deze cyclus van belastingconcurrentie alleen te stoppen wanneer landen internationaal gaan samenwerken rondom hun belastingbeleid. De commissie van Ter Haar geeft de Nederlandse regering daarom het advies om ‘voorop te lopen in de internationale samenwerking+Een van de mogelijke instrumenten tegen belastingconcurrentie is, volgens de adviescommissie, internationale ‘harmonisatie’. Zo zou de belastbare winst op internationaal niveau bepaald en verdeeld kunnen worden, waarbij ieder land weliswaar haar eigen belastingtarieven mag blijven kiezen (grondslagharmonisatie). Een stap verder zou zijn om een internationaal geharmoniseerd belastingtarief in te voeren (tariefharmonisatie). ‘Nederland is van oudsher terughoudend in internationale initiatieven tot harmonisatie van winstbelastingen’, constateert de adviescommissie. op het gebied van winstbelastingen’, maar merkt op dat Nederland op dit gebied ‘van oudsher terughoudend’ is.

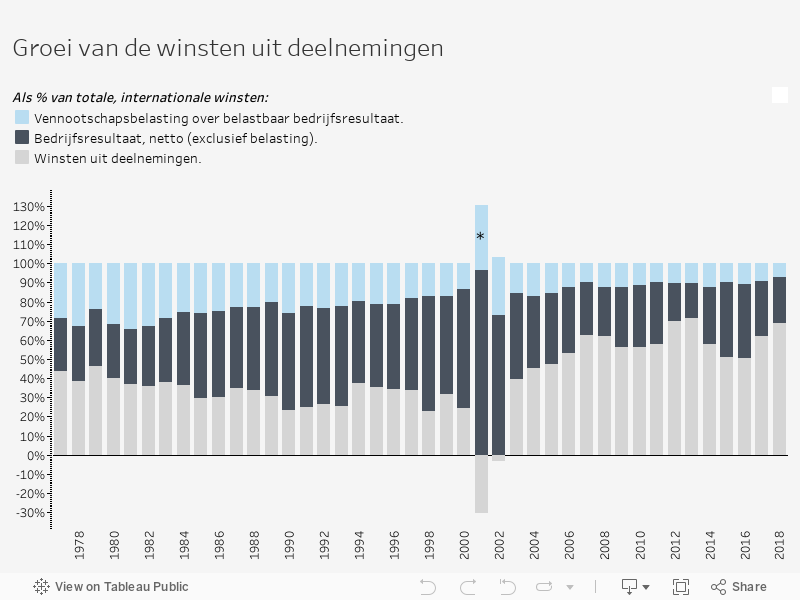

Er is echter nog een andere belangrijke factor. Hoewel de belastingdruk over het directe deel van de winst precies te berekenen is, is een steeds groter deel van de winst van grote bedrijven afkomstig van zogeheten ‘deelnemingen’. Dit zijn winsten die bedrijven niet direct zelf verdienen, maar die voortkomen uit andere ondernemingen waar zij geheel of gedeeltelijk eigenaar van zijn. Tussen 1988 en 2018 was circa 90 procent+Om precies te zijn: het aandeel schommelt tussen 1988 en 2018 rond een gemiddelde van 89,3 procent. Voor de periode 1977-1988 is de post ‘deelnemingen’ in de data van het CBS nog onvoldoende uitgesplitst om dit te berekenen. van dit type winsten afkomstig uit het buitenland.

Zo bestaat een bedrijf als Shell bijvoorbeeld uit allerlei aparte dochterondernemingen, zoals Shell Canada en Shell Nigeria. De winsten van deze dochterondernemingen worden doorgaans al in het buitenland belast. In Nederland zijn ze daarom vrijgesteld +In juridisch jargon: deze winsten vallen onder de ‘deelnemingsvrijstelling’ ter voorkoming van ‘dubbele belasting’, artikel 13 uit de Wet op de vennootschapsbelasting 1969.van belasting.

Het probleem hierbij, zo merkt de commissie-Ter Haar op: eigenlijk weet niemand precies hoeveel belasting over deze buitenlandse winsten wordt geheven. ‘De Nederlandse aangiftedata [geven] geen inzicht in hoeveel belasting Nederlandse bedrijven wereldwijd betalen’, schrijft de commissie. Ook het CBS zegt desgevraagd dit niet bij te houden.

Deze blinde vlek wordt in rap tempo groter, zo blijkt uit de CBS-cijfers+De grafieken in dit artikel zijn gebaseerd op de dataset ‘Financiën grote ondernemingen; niet-financiële sector, SBI 2008’; die is hier te vinden. over de financiën van grote ondernemingen. Waren winsten uit deelnemingen in de jaren negentig nog goed voor gemiddeld 29,5 procent van de totale winst van het Nederlandse grootbedrijf, in de periode 2010-2018 lag dit aandeel al op 60,5 procent+In euro’s: van de in totaal 141,3 miljard euro winst voor belasting van het grootbedrijf kwam in 2018 97,3 miljard (68,9 procent) voort uit de deelnemingen, waarvan 94,8 miljard uit het buitenland..

Combineren we de cijfers, dan ontstaat een plaatje waarin de twee trends duidelijk zichtbaar zijn. Aan de ene kant wordt de belastingdruk over de in Nederland belastbare winsten steeds lager; aan de andere kant is er een groeiend aandeel winsten waarvan niemand weet hoeveel belasting er werkelijk over betaald wordt.

Schuiven met winst

Je kunt je afvragen waar de roep om een beter totaalplaatje van wereldwijde winsten en belastingen van multinationals eigenlijk vandaan komt. Soevereine landen mogen toch zelf bepalen hoeveel winstbelasting ze binnen hun grenzen heffen — ook als het om dochterbedrijven gaat die vanuit Amsterdam of Londen worden bestuurd?

Deze ‘soevereine’ landen kampen echter ook met een grensoverschrijdend probleem: belastingontwijking en -ontduiking. Neem winstverschuiving+In jargon wordt hier vaak de term Base Erosion and Profit Shifting (BEPS) gebruikt. De winst wordt verschoven naar andere jurisdicties (profit shifting), waardoor het bedrag waarover in het thuisland belasting moet worden betaald wordt ‘uitgehold’ (base erosion). Zie: Wikipedia., een van de populairste+Zo schrijft SOMO in een rapport (PDF) uit 2017: ‘Drie fiscalisten die voor dit onderzoek geïnterviewd zijn, gaven aan dat het belangrijkste instrument dat Nederlandse multinationals gebruiken om Nederlandse belasting ontwijken waarschijnlijk de Nederlandse deelnemingsvrijstelling is.’ vormen van belastingontwijking onder multinationals. Dit principe werkt als volgt: stel, een multinational heeft zijn hoofdkantoor in Nederland en maakt in totaal 1 miljard euro winst. In Nederland is het wettelijke tarief voor vennootschapsbelasting 25 procent; de multinational zou in Nederland dus 250 miljoen euro belasting moeten afdragen.

Vóórdat de fiscus langskomt, kan de multinational zijn belastbare winst echter ‘verschuiven’ naar dochterondernemingen in belastingparadijzen. Dit zijn landen met aantrekkelijke belastingtarieven voor bedrijven, zoals Ierland (12,5% winstbelasting), Zwitserland (8,5%) of de Kaaimaneilanden (0%). Voor dit ‘verschuiven’ gebruikt de multinational (legale) boekhoudkundige trucs. Denk bijvoorbeeld aan rentebetalingen over kapitaal dat wordt geleend bij een Iers dochterbedrijf, of royalty’s die worden betaald over patenten die zijn ondergebracht bij een Zwitserse deelneming. Deze ‘betalingen’ worden afgetrokken van de winst in het moederland en opgeteld bij de winst van de dochteronderneming.

Nadat het bedrag in het buitenland is belast,+De commissie-Ter Haar merkt op dat het bedrijven in sommige gevallen lukt om winsten zo slim te verschuiven, dat ze in geen enkel land worden belast. Dit is het gevolg van zogeheten ‘mismatches’, gevallen waarbij winst of dubbel belast wordt, of helemaal niet. Op dat laatste kunnen bedrijven via ‘agressive tax planning’ bewust aansturen. wordt het teruggehaald (‘gerepatrieerd’) naar het Nederlandse moederbedrijf. In Nederland valt de winst vervolgens onder de deelnemingsvrijstelling en mag ze linea recta doorgesluisd worden naar de aandeelhouders, of terug worden geïnvesteerd in het bedrijf.

Hoe meer van dit soort winstverschuiving plaatsvindt, hoe minder de officiële Nederlandse vennootschapsbelastingdruk van 25 procent nog betekent. De multinational uit het voorbeeld kan volgens de officiële belastingaangiftedata netjes 25 procent belasting afdragen over zijn in Nederland belastbare ‘operationele winst’, maar als de helft van de totale winst via slimme boekhoudkundige trucs door de Kaaimaneilanden is gesluisd, betaalt het bedrijf in feite maar 12,5 procent winstbelasting.

Ook rond supermarktgigant Ahold Delhaize en kledingbedrijf G-Star zijn er ‘aanwijzingen’ van winstverschuiving te vinden.

Over de mate waarin het Nederlandse bedrijfsleven zich inmiddels in belastingparadijzen gevestigd heeft, geeft het CBS enig inzicht. Volgens cijfers uit 2014 is 13,6 procent van alle buitenlandse deelnemingen van het Nederlandse bedrijfsleven gevestigd in een ‘offshore financial center’ (OFC)+Dat zijn landen met een uitzonderlijk gunstig belastingklimaat, zoals Zwitserland, Hongkong en Ierland. Zie: De Nederlandsche Bank.. Ook ziet het CBS dat een aantal kleine eilanden die op de OFC-lijst staan ‘relatief naar de omvang van de lokale economie’ veel Nederlandse deelnemingen huisvesten: ‘Curaçao en de Britse Maagdeneilanden voorop, maar ook de Kaaimaneilanden, Aruba en Sint Maarten staan hoog op de lijst.’+De lijst is gebaseerd op niet-publieke ‘micro-data’ van het CBS en de cijfers worden niet getoond in het document. Wel wordt het aantal deelnemingen naar omvang van het lokale BBP weergegeven op een wereldkaart. Zie pagina 10 van dit rapport: download PDF.

Red flags

Het is overigens niet zo dat hier niets aan gedaan wordt. Sinds belastingontwijking dankzij journalistieke projecten als de Offshore Leaks (2013) en de Panama Papers (2015) op de politieke agenda is beland, zijn overheden wereldwijd zich steeds meer bezig gaan houden met de financiën van multinationals. Zo heeft Nederland zich aangesloten bij het BEPS-project, een door de OESO georganiseerd internationaal samenwerkingsverband van 135 landen tegen winstverschuiving.

In het kader van dit project voerde de Europese Commissie in 2016 een rapportageplicht in: multinationals worden nu verplicht om aan Country by Country reporting (CbCR) te doen. Dat wil zeggen dat de bedrijfswinsten en -belastingen uit alle landen waar het bedrijf vestigingen heeft, gemeld moeten worden aan het land waar het moederbedrijf gevestigd is.

Volgens de commissie-Ter Haar- zijn de genomen maatregels echter nog verre van waterdicht. De rapportageplicht geldt bijvoorbeeld alleen voor bedrijven met een omzet boven de 750 miljoen euro, en de ‘landenrapporten’ zijn niet openbaar — ze worden ‘geaggregeerd en geanonimiseerd verzameld door de OESO’. Bovendien zijn ze van onvoldoende kwaliteit om gebruikt te worden voor het berekenen van de totale belastingdruk. Dat moet veranderen, aldus de commissie, en niet alleen in het belang van de publieke inkomsten: ‘De eerlijke concurrentie tussen bedrijven wordt verstoord als internationaal actieve bedrijven hun kosten op een oneigenlijke manier kunnen drukken, terwijl het nationale bedrijfsleven die mogelijkheden niet heeft.’ De commissie-Ter Haar stelt daarom dat de kwaliteit van de landenrapporten moet verbeteren, om ‘daarna toe te werken naar publieke CbCR.’

De Stichting Onderzoek Multinationale Ondernemingen (SOMO) heeft er ondertussen een sport van gemaakt om signalen van winstverschuiving op te sporen in de financiële verslagen van multinationals. Een van SOMO’s rapporten hierover, uit 2017, geeft diverse voorbeelden: ‘Bij de BCD Groep (reisindustrie) zijn aanwijzingen dat deze door middel van rente betalingen naar Curaçao vennootschapsbelasting in Nederland ontwijkt, en dividendenbelasting omzeilt door het houden van een Curaçaose moedermaatschappij.’

Ook rond supermarktgigant Ahold Delhaize en kledingbedrijf G-Star zijn er ‘aanwijzingen’ van winstverschuiving te vinden, zoals het bestaan van dochterbedrijven in belastingparadijzen. Sluitend bewijs is volgens SOMO echter moeilijk te verkrijgen, wegens een ‘gebrek aan transparantie’ in de jaarverslagen (zie kader).

De dochters van Ahold Delhaize

Hoewel de totalevennootschapsbelastingdruk van alle ‘grote ondernemingen’ onbekend is, zijn er wel details bekend van specifieke bedrijven. Beursgenoteerde bedrijven +In Nederland zijn er volgens het CBS eind 2018 in totaal 1.115 beursgenoteerde bedrijven. Een deel daarvan valt ook onder de 2.523 ‘grote ondernemingen’ die er dat jaar bestaan. Hoeveel precies, valt niet uit de CBS-cijfers af te leiden. als Shell, Philips, Heineken, Ahold Delhaize of ABN Amro stellen hun jaarrekeningen op volgens de richtlijnen van de code-Tabaksblat, een in 2004 ingevoerde gedragscode. Zij melden wél hoeveel belasting zij in totaal betalen over alle winsten die zij wereldwijd verdienen.

Wat is er bekend over de belastingdruk van deze bedrijven? Vincent Kiezebrink, onderzoeker aan Stichting Onderzoek Multinationale Ondernemingen (SOMO) en co-auteur van SOMO-rapport over belastingontwijkingsmechanismen, licht een en ander telefonisch toe.

Beursgenoteerde bedrijven rapporteren doorgaans wel hun totale belastingdruk — al hun belastingen ten opzichte van al hun winsten, wereldwijd — maar niet in welke landen deze winsten en belastingen precies zijn behaald en betaald. En hoewel jaarverslagen vaak een enorme hoeveelheid financiële details bevatten, soms ook op landen- of regioniveau, ‘is country-by-country-reporting echt iets anders’, aldus Kiezebrink.

Samen met Kiezebrink wierp Platform Authentieke Journalistiek een blik op het meest recente jaarrapport van Ahold Delhaize (2019), een multinational met een totale marktwaarde van 24,9 miljard euro. Het moederbedrijf bezit Nederlandse dochters als Albert Heijn, Gall & Gall, Etos en Bol.com; daarnaast is het eigenaar van een verzameling buitenlandse winkelketens in de Verenigde Staten en Europa.

Op pagina 141 van het jaarverslag meldt Ahold Delhaize dat het 417 miljoen euro belasting betaalt, over 2.134 miljoen euro belastbare winst. Dat resulteert in een belastingdruk van 19,6 procent, 5,4 procentpunt lager dan het wettelijke tarief in Nederland (25 procent).

De reden hiervoor wordt in algemene termen toegelicht: een verschil van 3 procentpunt (63 miljoen euro) komt voort uit verschillen tussen lokale (lagere) belastingtarieven in het buitenland en Nederland. Dit hoeft echter niet op belastingontwijking via Zwitserland of Curaçao te duiden: meerdere landen waar Ahold Delhaize winkels heeft, hanteren belastingtarieven onder de 20 procent. De overige afwijking van 2,4 procentpunt (54 miljoen euro) met het wettelijke Nederlandse tarief hangt volgens Ahold Delhaize grotendeels samen met complexe boekhoudkundige kwesties als ‘latente belastingvoordelen’, waarbij verliezen uit eerdere jaren mogen worden verrekend met winsten uit latere jaren.

Op pagina 143 is een kleine stap richting country-by-country reporting te zien: voor zeven landen apart, plus een restcategorie ‘overige’ landen, wordt gerapporteerd hoeveel winstbelasting daar in 2019 precies is betaald. Hoeveel de omzet, investeringen of winsten in die landen bedroegen, wordt echter nergens vermeld. Daardoor blijft het onbekend waar Ahold Delhaize haar winsten precies laat neerslaan, en of dit in verhouding staat tot de lokale activiteiten van het bedrijf. Van de totale winstbelasting van 358 miljoen euro werd volgens de rapportage van Ahold Delhaize 59 miljoen betaald in de ‘overige’ landen — een categorie waar ook belastingparadijzen+Dit volgens een lijst van De Nederlandsche Bank. als Curaçao, Luxemburg en Zwitserland onder vallen.

Kiezebrink noemt het ‘opvallend’ dat enkele dochterbedrijven+De bewuste dochterondernemingen staan opgesomd op pagina 192 van het jaarraport. van Ahold Delhaize zijn gevestigd in belastingparadijzen waar het moederbedrijf geen winkels bezit.

Naast Zwitserland, waar het handelsmerk Etos is gevestigd bij ‘Ahold Licensing Sarl’ — in een SOMO-rapport benoemd als aanwijzing van belastingontwijking — valt Kiezebrink ook Curaçao op. Ahold Delhaize bezit twee dochterondernemingen op het eiland: CUW B.V. en Ahold Insurance N.V.

Ahold Delhaize laat in een reactie weten de dochters in de belastingparadijzen niet voor winstverschuiving te gebruiken. In een recente verklaring van het bedrijf wordt gesteld dat het bedrijf nooit aan belastingontwijkende winstverschuiving doet. En waarom is het merk ETOS in Zwitserland geregistreerd? ‘Dit betreft de juridische bescherming van deze handelsnaam voor eventueel ontoelaatbaar gebruik buiten Nederland. De handelsnaam ETOS voor gebruik in Nederland wordt gehouden door Ahold Delhaize Nederland.’ SOMO-onderzoeker Kiezebrink beaamt dat er meer informatie nodig is om te kunnen bepalen of Ahold Delhaize gebruik maakt van winstverschuiving of belastingontwijking.

De landen waar Ahold Delhaize vennootschapsbelasting (Vpb) betaalde.

* Het betreffen belastingtarieven volgens een overzicht van KPMG. Dit zijn echter gemiddelde tarieven die in de praktijk lager kunnen uitvallen, legt Kiezebrink uit. In Luxemburg kan het werkelijke belastingtarief lager uitvallen door ‘rulings’ (belastingafspraken met bedrijven). In Zwitserland kent elk van de 26 kantons eigen tarieven en staat Zug – waar Ahold’s dochterbedrijven zich bevinden – bekend om lage tarieven. Curaçao kent naast het landelijke vpb-tarief van 22 procent ook een ‘e-zone’ waar slechts 2 procent vennootschapsbelasting wordt geheven. Ahold stelt in een reactie dat de twee dochterbedrijven in Curaçao zich niet in de e-zone bevinden.

En daarmee zijn we weer terug bij het grote raadsel: niemand weet welk deel van de buitenlandse winsten van multinationals daadwerkelijk afkomstig is uit het land waar ze volgens de boekhouding verdiend worden, en welk deel het gevolg is van winstverschuiving. Zelfs mét goede, publieke rapportage blijft dat lastig te bepalen, benadrukt de commissie-Ter Haar: ‘Winst heeft namelijk in geografische zin geen “werkelijke” locatie.’ Het valt economisch te onderzoeken, maar het antwoord verschilt ‘afhankelijk van de gekozen uitgangspunten’.

Zogeheten red flags — dat wil zeggen, signalen in de boekhouding die mogelijk duiden op winstverschuiving en belastingontwijking — zijn er wel. SOMO maakt er gebruik van, en ook het rapport-Ter Haar noemt er één: opvallend veel Nederlandse multinationals lijden volgens hun Nederlandse belastingaangifte ‘structureel verlies’. ‘Voor 38% van de bedrijven geldt dat zij over de onderzochte periode [2010-2017, red.] meer verliezen leden dan winsten maakten,’ schrijft de commissie. 17 procent van de Nederlandse multinationals blijkt tussen 2010 en 2017 zelfs ieder jaar verlies te lijden, terwijl dit getal bij Nederlandse grote bedrijven zonder buitenlandse deelnemingen slechts 7 procent is. ‘De vraag rijst hoe het kan dat een grote groep bedrijven kan blijven bestaan terwijl zij verliezen maken,’ vervolgen de auteurs. Het vraagt om ‘nader onderzoek’.

En wat schuilt er achter de enorme toename van de buitenlandse winsten van het Nederlandse grootbedrijf? De reacties verschillen.

Een woordvoerder van De Nederlandsche Bank (DNB) ziet de oorzaak van de groei van de buitenlandse winsten in ‘de buitenlandse expansie van het Nederlandse bedrijfsleven, die door middel van fusies en overnames veel buitenlandse deelnemingen aan hun bedrijf hebben toegevoegd.’ Met andere woorden: die winsten zijn vooral de vruchten van ‘echte’ productie in het buitenland, bijvoorbeeld van bedrijven die door Nederlandse multinationals zijn opgekocht+In een in 2019 verschenen rapport beschrijft DNB hoe de grote spaaroverschotten van het Nederlandse bedrijfsleven, ontstaan doordat Nederland als exportkampioen meer exporteert dan importeert, voor een groot deel zijn gebruikt voor deze buitenlandse investeringen..

Toch kan belastingontwijking ‘een rol spelen’, zegt Arjan Lejour, econoom aan het Centraal Planbureau en als belastingontwijkingexpert lid van de adviescommissie van Ter Haar. Volgens Lejour klopt het dat globalisering, plus een verbetering +Lejour benoemt dat de stijging in het aandeel van winsten van deelnemingen gedeeltelijk een gevolg is van een onderschatting hiervan in de jaren voor 2004. ‘Volgens het CBS zijn voor 2004 de winsten van buitenlandse dochters niet goed geregistreerd.’ Lejour bespreekt deze trend ook in een oratie op 7 februari 2020. van de CBS-statistieken, waarschijnlijk de belangrijkste oorzaken zijn van de groei van de buitenlandse winsten van het grootbedrijf. Maar het is ook zo dat er steeds meer mogelijkheden voor belastingontwijking ontstaan ‘naarmate een bedrijf meer buitenlandse dochters heeft in meer verschillenden landen’, en wanneer de winsten daaruit groeien.

Nederland loopt door belastingontwijking naar schatting 1 tot 2,5 miljard euro per jaar mis.

Tel daarbij op, zegt Lejour, dat steeds meer kapitaal en productie van multinationals ontastbaar is, dat wil zeggen: bestaat uit immateriële zaken als kennis, innovatie en intellectueel eigendom. De eigendomsrechten voor een merk of patent zijn een stuk makkelijker naar een belastingparadijs te verplaatsen dan, zeg, een fabriek. Alles bij elkaar wordt het verschuiven van winsten en belastingontwijking steeds makkelijker: Lejour schat dat Nederland door belastingontwijking jaarlijks 1 tot 2,5 miljard euro vennootschapsbelasting misloopt.

Zware lobby

Wat moet er nu gebeuren om het tij te keren? Met haar adviezen geeft de commissie-Ter Haar een eerste aanzet: onderzoek de eerder genoemde ‘rode vlaggen’, en dan vooral de structureel verlieslatende multinationals en de internationale stromen van royalty’s. Onderzoek ook hoeveel winsten Nederlandse multinationals nu echt verdienen over hun in Nederland geïnvesteerd kapitaal. En creëer inzicht in de totale, wereldwijde winsten en belastingen van de multinationals, via verbetering van de ‘country by country reporting’ (CbCR) en publicatie van deze rapporten.

Afgelopen Prinsjesdag kwam de reactie van het kabinet op deze adviezen. Het kabinet is ‘voorstander van openbare landenrapporten’ en erkent dat de kwaliteit ervan moet verbeteren, schreef staatssecretaris van Financiën Hans Vijlbrief aan de Tweede Kamer. Vijlblief beloofde dat het kabinet zich zal ‘inzetten om in internationaal verband tot afspraken te komen om dit te bereiken.’

En het bedrijfsleven? Die sector is van oudsher minder enthousiast over maatregelen die belastingontwijking tegen moeten gaan. Zo beschrijft de Brusselse lobbywaakhond Corporate Europe Observatory (CEO) dat ‘multinationals en hun belastingadviseurs’ een ‘zware lobby’ voerden tegen de plannen van de Europese Commissie om CbCR verplicht te stellen voor grote multinationals. Zo waarschuwden accountancykantoren EY, KPMG, Deloitte en PwC — samen bekend als de ‘Big Four’ — voor het risico dat door de rapportageplicht ‘bedrijfsgevoelige informatie’ op straat terecht kwam.

Andere nationale en internationale bedrijfslobby’s, van AmCham+De American Chamber of Commerce (AmCham), is een Amerikaanse versie van de Kamer van Koophandel. FTM publiceerde in 2019 een serie artikelen over de invloed van AmCham in de Nederlandse politiek. tot BusinessEurope, verzetten zich eveneens tegen de rapportageplicht. Ook de Nederlandse werkgeversvereniging VNO-NCW sprak zich in 2012 uit als tegenstander van het plan. De rapportageplicht zou volgens de belangengroep ‘honderden miljoenen aan extra administratieve lasten’ opleveren en geen ‘zoden aan de dijk’ zetten in de aanpak van corruptie.

VNO-NCW voorziet dat de gedragscode een ‘gouden standaard’ kan worden.

Het mocht allemaal niet baten, want in 2016 voerde de Europese Commissie de rapportageplicht in. Bij VNO-NCW is het tij inmiddels gekeerd, zo laat de lobbygroep per e-mail weten: ‘Wij verzetten ons niet tegen publieke CbCR, maar denken net als de commissie Ter Haar dat die rapporten wel eerst een kwaliteitsslag moeten ondergaan zodat ze ook leesbaar zijn voor iedereen.’

In haar officiële reactie op het rapport-Ter Haar blijkt wel dat VNO-NCW vooral voorstander is van een andere manier om meerrichting transparantie over belastingafdrachten te krijgen: een tax governance code. Geen ‘harde’ wetgeving dus, maar zelfregulering. VNO-NCW voorziet dat deze gedragscode een ‘gouden standaard’ kan worden, ‘een kans voor Nederland om ook internationaal de toon zetten.’ Het ministerie van Financiën is inmiddels samen met bedrijven en belastingadviseurs bezig om deze gedragscode vorm te geven.

De eerste stappen — een essaybundel en een conferentie — zouden begin 2020 gezet zijn, maar laten negen maanden later nog op zich wachten. Op 23 september laat staatssecretaris Vijlbrief aan de Kamer weten: ‘Het vertrek van mijn ambtsvoorganger [staatssecretaris Menno Snel, red.], gevolgd door de coronacrisis, hebben ertoe geleid dat de op 30 januari 2020 geplande Tax Governance Conference tot nader order [is] uitgesteld.’

Ook de essaybundel heeft ‘vertraging opgelopen’, zegt Vijlbrief, maar deze is ‘in de afrondende fase’. Volgens de staatssecretaris moet de bundel eind september gepubliceerd worden, maar op het moment van schrijven — 11 november — lijkt dat nog niet te zijn gebeurd.

SOMO-onderzoeker Vincent Kiezebrink ziet het met lede ogen aan: ‘We leven in een maatschappij met groeiende ongelijkheid, die onder andere gecreëerd wordt door belastingontwijking. Dan is er meer nodig dan goodwill. Je hebt gewoon wet- en regelgeving nodig.’